- La reglamentación del RIGI abre la pregunta sobre cómo afectará los beneficios ya otorgados a las inversiones mineras.

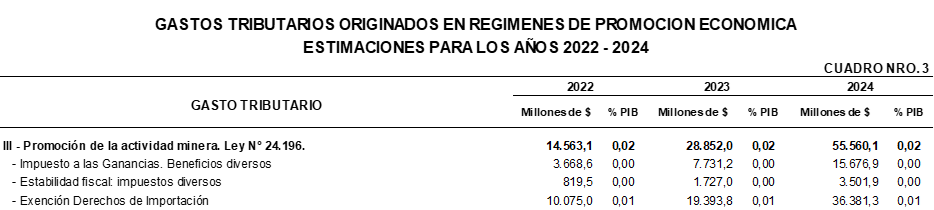

- En 2023, el Estado dejó de percibir 28.9 mil millones de pesos en beneficios otorgados a empresas mineras por vía de la Ley de Inversiones Mineras. Estos beneficios incluyen estabilidad fiscal por 30 años; deducción del Impuesto a las Ganancias; devolución del IVA; y amortización acelerada; entre otros.

- El Estado desconoce cuánto dejará de percibir el fisco por beneficios otorgados a la actividad minera en 2024.

- Los beneficios de la Ley de Inversiones Mineras alcanzan a 829 empresas mineras y otras 94 de servicios. Entre ellas, aparecen nuevas empresas vinculadas a proyectos de minería de litio, que son subsidiarias de grandes actores del sector petrolero.

- Empresas petroleras se expanden y comienzan a hacer minería de litio. Obtienen beneficios fiscales por ambas actividades.

El recientemente aprobado Régimen de Incentivos para las Grandes Inversiones (RIGI) marca una continuidad en una premisa que sostienen los gobiernos argentinos independientemente de su color político: es necesario otorgar beneficios tributarios, cambiarios y aduaneros a grandes empresas de actividades extractivas, bajo la promesa de crear empleos y desarrollo económico.

Este régimen de incentivos, que rige para sectores como la minería, viene a sumarse a una serie de beneficios existentes como los que ofrece la Ley 24.196 de inversiones mineras, sancionada en 1993, el cual se ha traducido en grandes pérdidas para el fisco. Mientras, la creación de empleo y el desarrollo económico no terminan de llegar.

Sin ir más lejos, la empresa MINERA DEL ALTIPLANO S.A., subsidiaria de LIVENT, que opera en el Salar del Hombre Muerto, en la Provincia de Catamarca, inscripta desde 1993 extrayendo litio desde 1998, con fecha de estabilidad fiscal desde 2008, podría adherir -sujeto a la reglamentación de la aplicación del RIGI- como VPU su proyecto de ampliación de planta extractiva, gozando de los mismos beneficios fiscales por otros 30 años, y agregar los privilegios cambiarios y aduaneros.

El RIGI aparece nuevamente bajo la narrativa de “promesa de desarrollo”, sin embargo, en los hechos, la MINERA DEL ALTIPLANO S.A. ha generado un daño ecosistémico secando la vega del Río Trapiche, y ahora solicita más volúmenes de agua de la vega Los Patos. Es la misma firma sobre la cual se ha comprobado la subfacturación de exportaciones para pagar menos tributos. Si hiciéramos un balance, entonces el resultado concreto de aplicar estos beneficios ha generado un daño ambiental que afecta a la población por la menor disminución de agua, desplazamiento y violanción de derechos de la población local. Además, no ha generado empleos de calidad, recaudación fiscal o infraestructuras, de hecho existe una defraudación aduanera comprobada.

¿Cuánto dejó de percibir el Estado nacional por la Ley de Inversiones Mineras en 2022 y 2023?

En 2023, el Estado dejó de percibir un total de 28.9 millones de pesos: esto representa aproximadamente un 0,02% del PIB del país para cada año, esto representa más del doble del presupuesto destinado a la Administración Nacional de Medicamentos, Alimentos y Tecnología Médica (ANMAT) .

Según el Proyecto de Ley de Presupuesto General de la Administración Nacional para el Ejercicio Fiscal del año 2024, presentado en septiembre de 2023, el gasto tributario para 2024 se corresponde con lo previsto en la Ley de Presupuesto 2024 que estimaba una inflación del 69,5%. Tan sólo en los primeros 6 meses del año llevamos una inflación acumulada del 79,8% y, según el relevamiento de expectativas del mercado, se proyecta una inflación anual del 127,4%.

Ante un proceso inflacionario que prácticamente duplica la inflación utilizada en el cálculo del gasto tributario, es evidente que el gasto estimado para la promoción de la inversión minera representará un porcentaje aún mayor del total del gasto tributario. Esta situación nos da como resultado una subestimación del valor estimado y deja en evidencia la falta de criterio y balance para poder realizar una evaluación integral que permita obtener resultados reales sobre el impacto socioeconómico de la actividad minera.

Aún sabiendo que el gasto tributario proyectado para 2024 para la promoción a la inversión minera está subestimado, el mismo equivale al 96% del presupuesto de la Subsecretaría de Ambiente, al 79% de la Administración de Parques Nacionales. Con el 82% de los más de 55 mil millones proyectados como gasto tributario para el 2024 se podría mantener en términos reales las partidas de la Subsecretaría de Ambiente y de Administración de Parques Nacionales.

Además, este gasto tributario del régimen de promoción minera equivale a más de 4,5 veces el presupuesto que asigna el Tesoro Nacional al Servicio Nacional del Manejo del Fuego; a más de 7 veces el presupuesto destinado a energías renovables y a más de 11 veces el presupuesto del Instituto Nacional del Cáncer, responsable del desarrollo e implementación de políticas públicas de salud.

¿Quiénes se benefician?

Los beneficios de la Ley de Inversiones Mineras alcanzan a 829 empresas mineras y otras 94 de servicios. Entre ellas se encuentran empresas mineras tradicionales como BARRICK EXPLORACIONES ARGENTINA SA (filial local de Barrick Gold Corporation), con base en San Juan; MINERA ALUMBRERA LIMITED y MINERA AGUA RICA LLC – (SUCURSAL ARGENTINA), ambas operadoras del proyecto MARA en Catamarca, de la empresa Glencore; CERRO VANGUARDIA SA, (subsidiaria de Anglo Gold Ashanti), que opera en la provincia de Santa Cruz; y POSCO ARGENTINA S.A.U. (filial local de la empresa Posco) en Salta; entre otras.

Cabe mencionar que entre las empresas beneficiarias también se encuentra la empresa MINERA DEL ALTIPLANO SA., que opera el proyecto Fénix de minería de litio, en carácter de subsidiaria de la empresa Livent Corporation (la cual hoy integra la empresa Arcadium Lithium). En el año 2023, esta empresa debió pagar una multa de Ar$ 5.300 millones por subfacturación en la exportación de carbonato de litio en más de 400 operaciones efectuadas entre 2018 y 2019. Además, ese mismo año la empresa derramó más de mil litros de ácido clorhídrico.

Asimismo, aparece la empresa RINCON MINING PTY LTD, que opera el proyecto Salar del Rincón en Salta, el cual pertenece a la empresa Río Tinto. Esta última cuenta con un amplio historial de denuncias en relación a sus operaciones alrededor del mundo, incluyendo denuncias por precarización laboral, acoso sexual en sus instalaciones, destrucción de sitios sagrados indigenas y hechos de contaminación.

Lo novedoso en el listado de beneficiarios es la aparición de nuevas empresas vinculadas a proyectos de minería de litio, que son subsidiarias de grandes actores del sector petrolero. Así, se puede ver como por ejemplo, Pluspetrol, Pan American Energy y Tecpetrol (del Grupo Techint) se lanzan a la carrera de explotación de litio, a través de empresas subsidiarias.

En este sentido aparece ALPHA LITHIUM ARGENTINA SA., perteneciente a la empresa Techenergy Lithium, la cual es subsidiaria de la empresa petrolera Tecpetrol, que a su vez integra el Grupo Techint. Se encuentra LITHIUM S CORPORATION de la empresa Pluspetrol; y también LITHOS MINERALES DEL NORTE SA y LITHOS ENERGIA SA, ambas empresas pertenecientes a Pan American Energy Group.

Estas son empresas que ya reciben una serie de beneficios por su actividad en el sector hidrocarburífero como los subsidios a la oferta de fósiles vinculados al Plan Gas, que terminan siendo transferencias directas del Estado Nacional a las empresas y que a diferencia de los subsidios a la demanda no repercuten en reducir la tarifa de los consumidores, a lo que se suman otros beneficios como un tipo de cambio diferencial y libre disponibilidad de divisas, entre otros. Durante 2023 el monto correspondiente a subsidios a la oferta de hidrocarburos resultó en más de Ar$ 140.000 millones, tres veces más de lo que recibió el ex- Ministerio de Ambiente y Desarrollo Sostenible. Ahora, a través de sus proyectos de minería de litio, también reciben beneficios fiscales del Régimen de Inversiones Mineras.

La inmersión de estos nuevos actores en la minería de litio les permite, a su vez, hacer uso de una narrativa vinculada a la transición energética, pretendiendo mostrarse como promotores de la transición.

¿Por qué es alarmante en materia ambiental y de derechos humanos?

La otra premisa que sostienen de manera ininterrumpida las diferentes gestiones es que para que haya desarrollo económico las normas ambientales deben ser flexibilizadas. En el caso del RIGI un ejemplo claro es que el régimen obliga a gobiernos subnacionales a garantizar la provisión de insumos a las empresas beneficiarias como pueden ser el agua y la energía. Así, prioriza a las empresas en el acceso por sobre la población.

Esto es especialmente importante si consideramos que el RIGI pretende promover entre otras, la minería a gran escala, la cual consume grandes cantidades de agua y energía en áreas donde escasean, a la vez que es una actividad con grandes impactos ambientales y sociales,.

Los ejemplos en este sentido abundan. El 13 de septiembre de 2015 la empresa Barrick Gold derramó en su mina Veladero, en la provincia de San Juan, más de 1 millón de litros de agua cianurada, llegando a contaminar cinco ríos. En el 2023, la empresa Livent derramó en su proyecto Fénix en Catamarca más de mil litros de ácido clorhídrico. La misma empresa es acusada de haber secado la vega del río Trapiche en la provincia. Asimismo, los proyectos Josemaria en San Juan y MARA en Catamarca, vulneran la Ley de Glaciares, al afectar glaciares de escombros y ambiente periglacial, de acuerdo a su Evaluación de Impacto Ambiental y al informe de la Secretaría de Minería provincial respectivamente. Estos son solo algunos ejemplos de los impactos de la actividad y de sus dificultades para cumplir con la normativa ambiental.

El desembarco de las empresas petroleras Tecpetrol, Pan American Energy y Pluspetrol, a través de sus subsidiarias, en los salares del norte del país se da en el marco de una creciente profundización de la flexibilización de los estándares ambientales y de derechos humanos, impulsada por gobiernos locales.

Las comunidades indígenas de Salinas Grandes y Laguna de Guayatayoc, provincia de Jujuy, denuncian desde hace más de diez años la vulneración a su derecho a la consulta y al consentimiento previo, libre e informado. Son cerca de 38 comunidades indígenas que viven de actividades económicas como el turismo, la comercialización de la sal, la agricultura y ganadería. Reclaman además, su derecho al agua y al ambiente sano, frente al avance de la minería de litio en su territorio. A pesar de sus solicitudes de información, habiendo reclamado ante tribunales provinciales y teniendo una sentencia favorable, las comunidades continúan sin recibir información sobre las empresas que buscan operar en sus territorios ni sobre los impactos ambientales de sus proyectos.

El Estado no sólo se ausenta de cualquier interacción con las comunidades y deja que la empresa busque reemplazar su rol, sino que ha sancionado regulaciones que reducen o bien eliminan ilegalmente obligaciones en materia de consulta, participación y otros derechos. Esto violenta directamente los mandatos de los instrumentos internacionales que pretenden garantizar los procesos de consulta a las comunidades, como son el Acuerdo de Escazú y el Convenio 169 de la OIT, entre otros.

En este escenario, las empresas deberían redoblar sus esfuerzos para exigir el cumplimiento de la normativa internacional (con jerarquía superior al Código de Minería y los decretos procedimentales que regulan los procesos de evaluación de impacto ambiental a nivel provincial), y la normativa nacional de aplicación en materia ambiental y de derechos humanos, así como aplicar los Principios Rectores sobre las Empresas y Derechos Humanos de Naciones Unidas, máxime si reciben incentivos económicos para el desarrollo de su actividad extractiva.

Sin embargo, lejos de cumplir con tales mandatos, despliegan sus intereses rompiendo acuerdos comunitarios de consulta colectiva y ofreciendo beneficios a cambio de su aprobación, en completa violación de las normas existentes y de los acuerdos comunitarios.

Por su parte, el Estado debería asegurarse que las empresas que reciben estos beneficios fiscales no solo no evaden al fisco (como es el caso de Livent), sino que además, no vulneran derechos humanos como es el caso de Tecpetrol, entre otras.

Cómo sabemos todo esto y qué nos falta

El 20 de mayo de 2024, FARN presentó un pedido de acceso a la información pública en los términos de la Ley N° 27.275, dirigido a la Oficina Nacional de Presupuesto, órgano rector del Sistema Presupuestario. La solicitud se refirió a los beneficios fiscales de la actividad minera consultando sobre el detalle de los fondos que el Estado, en sus distintos niveles, dejó de percibir debido a este régimen de incentivos. Además, se requirió una estimación de los gastos tributarios que esto implica para el erario público y un listado de las empresas beneficiadas por el régimen de la Ley de Inversiones Mineras.

Habiéndo intervenido diferentes áreas del Ministerio de Economía, tomando vista de las actuaciones en el expediente administrativo y vencido el plazo de prórroga, se recibió la respuesta por parte de la Subsecretaría de Gestión Administrativa de Asuntos Productivos y de la Bioeconomía.

Algunas informaciones están claras y han sido reflejadas más arriba. Otras, sin embargo, no han tenido respuesta. Desconocemos, por ejemplo, el desagregado de cuánto prevé dejar de recaudar el Estado en subsidiar las actividades mineras en 2024. Ante el pedido por los valores calculados para los gastos tributarios para la promoción de la actividad minera para el año 2024 desagregados en Impuesto a las Ganancias, Derechos a la Importación y Estabilidad Fiscal, la Secretaría de Minería respondió que no cuenta, aún, con la información solicitada para brindar una respuesta acabada.

Advierten que dicha situación responde, en parte, a que el pasado 4 de abril del corriente asumió el nuevo titular de la secretaría, encontrándose abocado a relevar y procesar la información estadística que obra en los registros del sector; lo que se suma al cambio de gestión que implica la modificación de las estructuras gubernamentales, obviando así la lógica de la continuidad jurídica del Estado.

Si bien no se pudo acceder a esta información en esta oportunidad, es “alentador” saber que el Secretario designado se encuentra abocado, entre otras funciones, al procesamiento de información estadística de dicha cartera. La sinergia de su producto más el expertise de la dotación de agentes técnicos y profesionales de la Secretaría, invitan a ilusionarse a que podría procesarse de manera oportuna la información con la que se cuenta para su posterior publicación y/o su acceso por parte de la sociedad civil mediante una nueva solicitud en un plazo razonable.

También se desconoce cuánto se beneficia cada empresa mediante las exenciones fiscales previstas en la Ley de Inversiones Mineras. Ante la solicitud por el detalle de la exención calculada de cada empresa, la respuesta aclara que la “(…).información es obtenida en base a las DDJJ presentadas por las empresas ante la AFIP, motivo por el cual está amparada por el secreto fiscal contenido en el artículo 101 de la Ley No 11683, y se encuentra excluida del derecho de acceso a la información pública en los términos de la ley 27.275”. Como información adicional consideran relevante señalar que “Salvo el beneficio del art. 21 de la LIM, el resto se estima sobre el ejercicio fiscal del año anterior a la presentación de la correspondiente declaración jurada.”